Az építőipar számos munkaerőpiaci kihívással küzd világszerte. Ezek közül kiemelkedő a munkaerőhiány, illetve a megfelelően képzett munkaerő hiánya. Az építőipari foglalkoztatás egyik jellemzője a ciklikusság: politikai, technológiai, környezeti, szabályozási, gazdasági és társadalmi tényezők egyszerre formálják az építőipari kapacitások extenzív és intenzív aspektusait.

A GINOP-5.3.5-18-2018-00038 számú, „Az építőipari munkaerő kapacitások extenzív növelésének lehetőségei” című pályázat keretén belül az Enrawell Kft. az ÉVOSZ és a projektben lévő konzorciumi partnere, az MGYOSZ megbízásából felmérést készített a hazai építőipari munkaerőpiac helyzetéről.

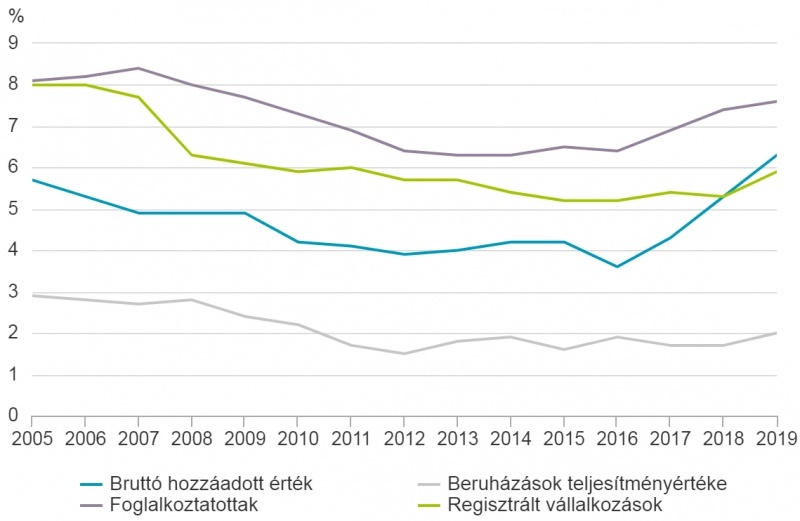

A magyar építőiparra is jellemző a ciklikusság. Az elmúlt években az építőipar teljesítményét, gazdasági jelentőségét mérő legtöbb mutató javuló tendenciát mutat. (1. ábra).

1. ábra: Az építőipar főbb mutatóinak aránya a nemzetgazdaságban (Forrás: KSH)

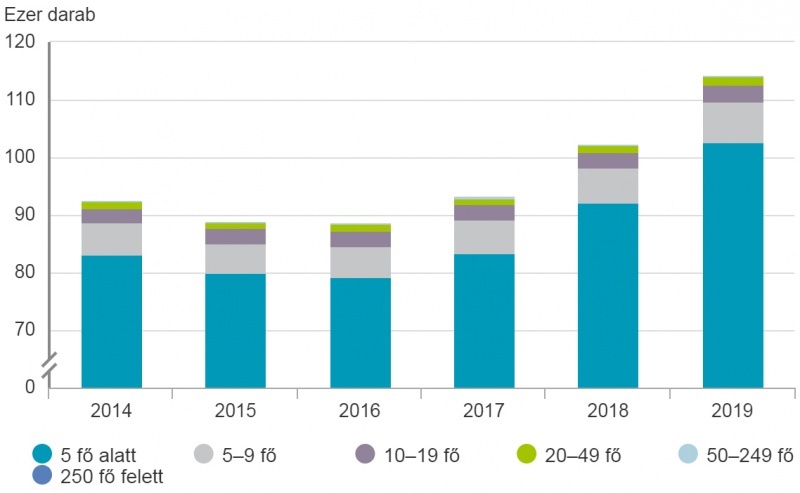

A legnagyobb építőipari cégek többsége hazai tulajdonú, és a legtöbbjük székhelye Budapesten vagy Pest megyében van. A foglalkoztatotti létszámuk jelentősen változó, a 10 legnagyobb foglalkoztató összesen több mint 8000 főt alkalmaz – ami töredéke az építőipari foglalkoztatásnak, és mutatja a kis- és középvállalkozások jelentőségét az ágazatban, nemzetközi összehasonlításban is (2. ábra).

2. ábra: Az építőiparban regisztrált vállalkozások száma létszámkategóriánként az adott év végén (Forrás: KSH)

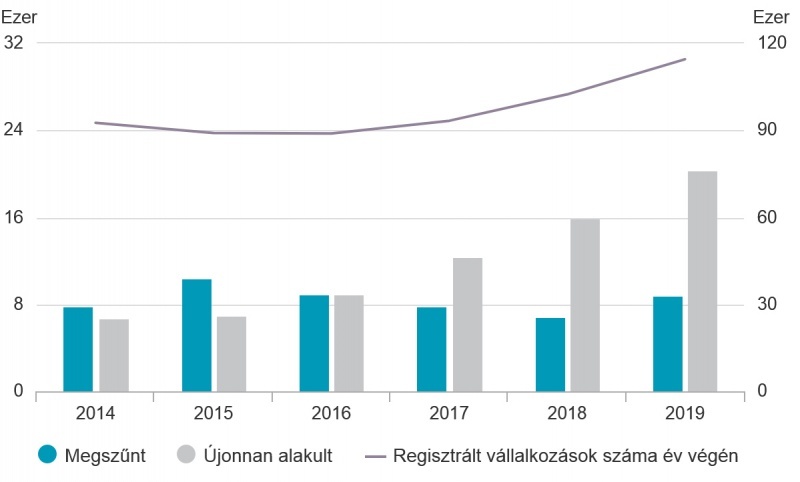

Az építőipar fellendülését mutatta, hogy a 2017-től újonnan létrejövő építőipari vállalkozások száma jelentősen felülmúlta a megszűnőkét (3. ábra). 2019-ben mind a kis, mind a közepes, mind pedig a nagyvállalatok körében nőtt a termelés értéke: a 250 főnél többet foglalkoztató vállalatoknál 12%-kal, az 50-249 fős cégeknél 15%-kal, a 20-49 főséké pedig 28%-kal volt magasabb, mint az előző évben. A legkisebbek, azaz a 10 fő alatti méretű vállalkozások esetében szintén 28% volt a növekedés.

3. ábra: Az alakult, megszűnt és regisztrált vállalkozások száma az építőiparban (Forrás: KSH)

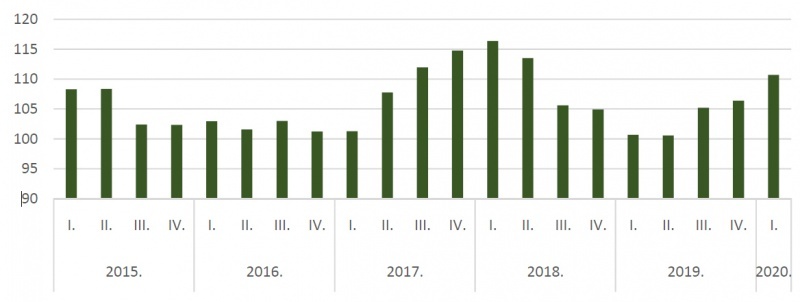

Az építőiparban foglalkoztatottak létszáma (1. ábra) 2012-ben érte el a mélypontját, majd a 2013-tól meginduló fellendülés következtében folyamatos növekedésnek indult (4. ábra). Ez együtt járt a termelékenység növekedésével is: 2018-ban a legalább 5 főt foglalkoztató építőipari vállalkozások egy alkalmazásban állóra jutó termelési értéke 18,6 millió forint volt – ez 11%-kal haladta meg a 2017-es értéket. Ez főleg az egyéb építmények építése tevékenységnek, ezen belül az út- és vasútépítés termelékenység-növekedésének volt köszönhető.

4. ábra: Az építőiparban foglalkoztatottak növekedési ütemének változása 2015 és 2020 I. negyedéve között, negyedéves beosztásban (Forrás: KSH)

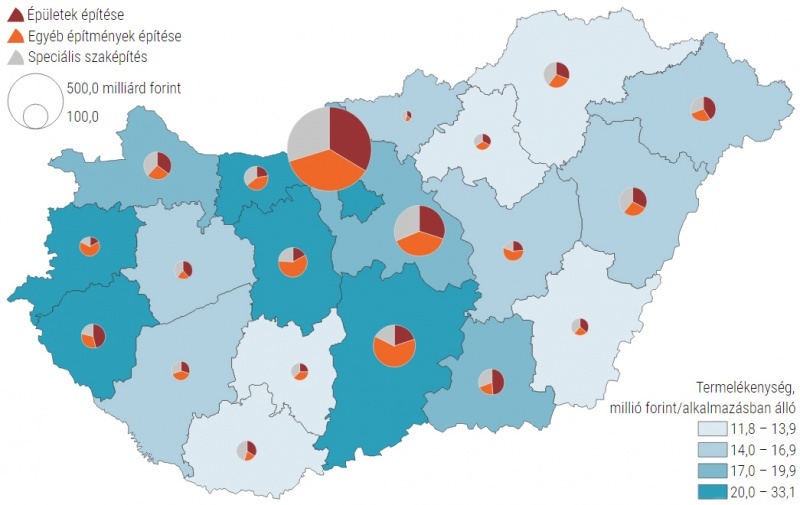

Ugyanakkor a speciális szaképítés termelékenysége 30%-kal maradt el az ágazati átlagtól, elsősorban a kisvállalkozások alacsony termelékenysége miatt. Az egy alkalmazásban állóra jutó termelési érték a budapesti és a dél-alföldi székhelyű vállalkozásoknál volt a legmagasabb (24,2 illetve 24,1 millió forint), az észak-magyarországiaknál és a dél-dunántúliaknál a legalacsonyabb (13,4 és 13,6 millió forint). A megyék közül Bács-Kiskun és Fejér megyében volt a legnagyobb ez az érték (5. ábra).

5. ábra: Az építőipar termelési értéke és a termelékenység megyénként (Forrás: KSH)

Bár az építőipar a magyar gazdaság húzóágazata, számos kihívással küzd: jelentősek a területi egyenlőtlenségek a szektoron belül, a termelékenység növelése előtt pedig kapacitásbeli akadályok is állnak. A további fejlődést illetően mindenképpen szükséges a nemzetközi trendeket figyelembe venni, hiszen azok jelentős része hazánkban is jelen van, másrészt pedig befolyásolják a munkaerővonzás feltételeit. Az építőipar nemzetközi trendjei alapján látható, hogy az ágazatra világszinten jellemző munkaerőhiány miatt a munkaadóknak tartósan versenyezniük kell más országok vállalataival.

Ugyanakkor hazánkban több olyan specifikus tényező is azonosítható, amelyekre külön figyelmet kell fordítani a megoldási javaslatok kidolgozása során. Nem választható el élesen az intenzív és extenzív kapacitásnövelés kérdésköre sem.

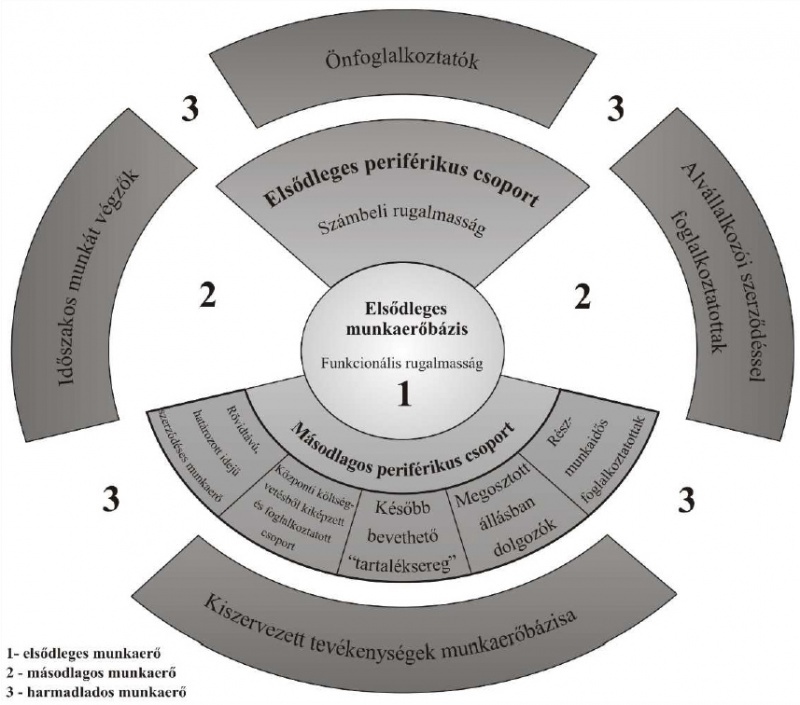

Az építőipar munkaerőpiacát az ágazati sajátosságokon túli globális folyamatok is befolyásolják. Az elmúlt évtizedekben nőtt a bizonytalanság és a rugalmasság a foglalkoztatásban, aminek eredményeképpen erőteljesen differenciálódtak a munkaerőpiaci csoportok (6. ábra).

6. ábra: A munkaerőpiac csoportjainak modellje (Forrás: Nagy G. 2010)

Egyetlen stabil réteg maradt, az úgynevezett elsődleges munkaerőbázis – az ő foglalkoztatásuk folyamatos és teljes munkaidős. Az ide tartozók folyamatos önképzést folytatnak, és funkcionálisan rugalmasak, azaz időlegesen vagy akár véglegesen is más munkakörbe helyezhetők.

A másodlagos munkaerőbázishoz több réteg tartozik:

- elsődleges periférikus csoport: a munkavállalók számát illetően figyelhető meg ingadozás, de a munkavégzés feltételei (teljes munkaidő, jóléti és érdekvédelmi ellátások) adottak, elérhetőek, viszont kiterjedésük és hatásfokuk csökkenő. Helyzetük kedvezőnek mondható, de kiszolgáltatottabbak az elsődleges munkaerőbázishoz képest.

- másodlagos periférikus csoport: ide sorolhatók a rövidtávú, határozott idejű szerződésen foglalkoztatott munkaerő (pl. egy projekt időtartamára foglalkoztatottak), a költségvetési támogatásból kiképzett és foglalkoztatott csoportok (pl. a közfoglalkoztatottak), a később bevethető munkaerő, a megosztott állásban tevékenykedők, valamint a részmunkaidőben foglalkoztatottak.

Harmadlagos munkaerőpiaci csoport: az önfoglalkoztatók (kényszervállalkozók, mikrovállalkozások), az alvállalkozói szerződéssel foglalkoztatottak (határozott időre, egy konkrét feladat elvégzésére szerződnek), a kiszervezett tevékenységek munkaerőbázisa, valamint az időszakos munkát végzők. Nagyfokú kiszolgáltatottság és bizonytalanság jellemzi a foglalkoztatás tartósságát, a bevételeik alakulását. A válságok kifejezetten érzékenyen érintik őket.

A munkaerőpiacon is megmutatkozik a fokozódó globalizálódás. Erősödik a dolgozók nemzetközi vándorlása, erősödik a nemzetközi verseny a hiányszakmákban tevékenykedő munkaerőért. Az építőiparban dolgozók nagy része a kiszolgáltatott munkaerőpiaci csoportokhoz tartozik. E pozíciók a fejlett országok lakosságán belül sok esetben népszerűtlenek, így gyakori, hogy bevándorlók töltik be az ágazat munkahelyeinek legkiszolgáltatottabb, legbizonytalanabb munkaköreit.

Az építőiparban is eltér a különböző képzettségű munkaerővel szemben támasztott elvárás.

A képzetlen munkaerővel kapcsolatban a munkaerőköltség és a rugalmasság a legfontosabb tényezők. Mivel általában alacsony termelékenységű feladatokat végeznek, alkalmazóik minél alacsonyabbra szeretnék szorítani a költségeket. A rugalmasság a munkavégzés helyét, idejét és időtartamát illetően fontos. Magyarországon leginkább a nagyvállalati körökben elterjedtek az atipikus foglalkoztatási módok a képzetlen munkaerőt igénylő munkakörökben:

- egyszerűsített foglalkoztatás,

- részmunkaidős foglalkoztatás,

- munkaerőkölcsönzés,

- több munkáltató által létesített jogviszony,

- munkaidőkeretes foglalkoztatás.

Ágazati sajátosság a munkavégzés helyének változékonysága is.

Képzett munkaerő esetén lényeges a digitális készségek megléte, az új technológiák használatára való készségek és képességek, az önképzés, az önálló munkavégzésre való képesség. Emellett ennél a csoportnál is fontos a rugalmasság. Nagyon fontos a meglévő kompetenciák továbbfejlesztése, vagy amennyiben szükséges, transzformációja, hogy jobban megfeleljenek a piaci igényeknek, technológiai és társadalmi kihívásoknak.

Bár a figyelem gyakran csak az új ismeretekre irányul, nem szabad elfeledkezni arról, hogy a hagyományos ismeretek és készségek is fontosak, például a műemlékvédelem és -felújítás kapcsán. A felmérések szerint a pályakezdő munkavállalók kis része ismeri a hagyományos technikákat, sőt túlnyomó részük nem is hallott ezekről.

A munkavállalók fejlesztését akadályozó tényezők:

- demográfiai folyamatok

- az építőipari vállalkozások kevésbé elkötelezettek munkatársaik továbbképzése irányába. Iparági felmérés szerint különösen a kisebb vállalkozások ódzkodnak a továbbképzésektől, mert például tartanak attól, hogy elveszítik a munkavállalót, ezzel a képzésébe fektetett erőforrásokat is.

- ágazat ciklikus jellege

- a szükséges állami (vagy uniós) támogatás hiánya

- megfelelő színvonalú és elérhető képzések hiánya

- alacsony munkavállalói motiváció

- nyelvi és kulturális akadályok (külföldi munkaerő esetében)

Forrás: Magyar Építéstechnika

e-villamos

Szóljon hozzá