A fotovillamos szektor piaci teljesítménye az elmúlt években átlag 35%-kal nőtt világszerte, Magyarországon ennek a folyamatnak egyelőre nyoma sincs. A hazai fotovillamos energiahasznosítás még gyerekcipőben jár. Bár földrajzi adottságaink kiválók, a versenyképességet meghatározó és ma az európai szinttől elmaradó támogatási rendszer miatt a magyar piac kialakulatlan.

Az Integrált Mikro/Nanorendszerek Nemzeti Technológiai Platform most kiadott megvalósíthatósági tanulmányában rámutat, hogy a nagy hagyománnyal rendelkezõ hazai fotovillamos szektor átfogó fejlesztését csak egységes rendszerben szabad elképzelni. Ennek elemei a hazai a K+F fellendítése, az európai mértékû támogatási és szabályozási környezet kialakítása, illetve a hazai napelemgyártás lehetõségének megalapozása.

A fotovillamos alkalmazások helyzetképe Magyarországon

A zöldáram részaránya 2008-ban az országos villamosenergia-felhasználáson belül 5,4%-ot tett ki a Közlekedési Hírközlési és Energiaügyi Minisztérium (KHEM) kimutatása szerint [1]. Magyarország kötelezettséget vállalt: „a 2009/28/EK Európai Uniós irányelvben meghatározottak szerint a megújuló energiahordozó-felhasználás elérendõ mértéke Magyarország vonatkozásában a 2020 évre az összes energiaigény 13%-a.” A zöldáram részaránya növelésének egyik eszköze lehet a fotovillamos rendszerek nagyobb mértékû használata is. A fotovillamos (photovoltaic – PV) energiaátalakítóknak (nem azonos a melegvíz-termelésre használatos napkollektorokkal!) ma már széleskörû alkalmazásai ismertek. Ez a napenergia valós idejû (real time) villamos célú hasznosítását jelenti, amivel a CO2-kibocsátás egyidejû csökkentése is megoldható.

Magyarország a napsugárzási adatokat tekintve kedvezõ helyzetben van. Évente a Napból úgy 1,16 milliárd kWh sugárzási energia érkezik, de ennek csak elenyészõ töredékét hasznosítjuk. A hazai megújuló villamosenergia-termelés (beleértve a biomasszát is) kevesebb, mint fél százaléka a fotovillamos hasznosítás, összesen alig több mint 600 kWh telepített kapacitás áll rendelkezésre. Ezzel ellentétben, ha valamennyi optimálisan kihasználható felületre – lakóépületeken, mezõgazdasági területeken, közlekedési utak mentén – napelemeket telepítenénk, megközelítõleg 486 Mrd kWh kapacitást tennénk hozzáférhetõvé. Jelenlegi energiafelhasználásunk ennek csupán töredéke.

A KHEM 2009 decemberi elõrejelzési dokumentuma azonban igen csekély mértékben foglalkozik a fotovillamos energiahasznosítással, eszerint „A napenergia fotovillamos eszközökkel hálózati villamosenergia-termelésre való felhasználása kevéssé elterjedt. A hazai alkalmazások többsége megfelelõ tároló, akkumulátortelep alkalmazásával autonóm villamosenergia-ellátásra készült. A jövõben ennek a megoldásnak elsõsorban a villamos energiával el nem látott területek (országutak, tanyák) energiaellátásban szándékozunk komolyabb szerepet biztosítani, ugyanis nagyobb távolság esetén a napelemes autonóm áramforrás létesítése összességében olcsóbb lehet a hálózati csatlakozás kiépítésénél”. Ugyanezen dokumentum 2020-ig csupán 16,5 MWh telepített napelem-kapacitással számol hazánkban.

Európai fotovillamos piaci helyzetkép

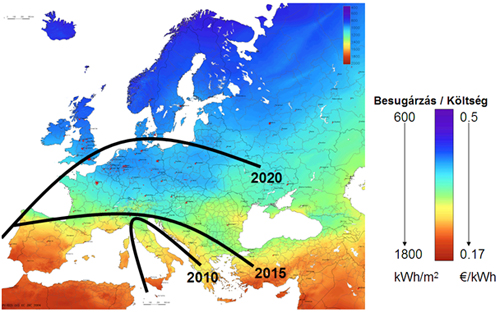

A fotovillamos hasznosítás helyzete Európában és a világon ennél sokkal kedvezõbb képet mutat. A világszerte installált berendezések kapacitása dinamikusan – átlagosan 35%-kal – fejlõdött az elmúlt idõszakban. 2009-ben az installált napelemkapacitás 6,4 GWh-val növekedett, amivel összértékben elérte a 20 GWh-t, ebbõl Európában több mint 13,5 GWh található. Az elmúlt 3 évben épült ki a ma mûködõ összes kapacitás közel fele, aminek több mint 80%-át Európában állították elõ. Az Európai Fotovillamos Ipari Egyesülés (European Photovoltaic Industry Association, EPIA – www.epia.org) 2009-es éves jelentése szerint Németország világviszonylatban is piacvezetõ (3 GWh), aminek a kulcsa a támogatási rendszer; vagyis a feed-in tarifa (államilag rögzített visszavásárlási ár) pontos beállítása, valamint az alsóbb korosztályok célzott oktatásra épített szemléletváltás. A ragsorban Olaszország és Japán következik 700 és 484 MWh telepített kapacitással. Környezetünkben Csehország fejlõdött a legdinamikusabban, a 0,46 €/kWh támogatás igencsak ösztönzõleg hatott, az ország PV gyártókapacitását 2008-ban megháromszorozta, és telepített kapacitása meghaladta az 54 MWp-t. Az elõrejelzések szerint 2020-ra a napelemek árának csökkenése, hatásfokuk és élettartamuk növekedése miatt az energiapiac szereplõinek túlnyomó többségével szemben a fotovillamos eszközök már támogatás nélkül is versenyképesek lesznek, azaz elérik az ún. grid-paritást. Már a ma meglévõ technológiákkal is akár a teljes energiaigény tizenkét százaléka kielégíthetõ lenne fotovillamos rendszerekkel. A fotovillamos szektor komoly munkahelyteremtõvé lépett elõ: az elmúlt néhány évben Európa-szerte 75 000 új állást teremtett, és 2020-ig várhatóan további 200 000 új munkahelyet jelent majd.

Kezdeményezés a hazai fotovillamos kutatás-fejlesztés fellendítésére

Jelenlegi eredményeinkkel az Európai Unióban igencsak hátul kullogunk. A globális fejlõdésbõl viszont profitálhat Magyarország is, ha idõben elindítja a kapcsolódó kutatásokat, fejlesztéseket, és megreformálja az elterjesztést támogató politikát. Ez az MTA Mûszaki Fizikai és Anyagtudományi Kutatóintézete által mûködtetett Integrált Mikro/nanorendszerek Nemzeti Technológiai Platform (IMNTP, www.imntp.hu) egyik fõ célja. Az IMNTP tevékenységét az Európai Fotovillamos Platform (EU PV Platform, www.eupvplatform.org) szervezettel összehangolva végzi. Az IMNTP stratégiát és megvalósíthatósági tanulmányt készít annak érdekében, hogy a hazai fotovillamos kutatás-fejlesztés, valamint a kapcsolódó társadalmi ösztönzõ lépések megalapozzák a magyar ágazat nemzetközi sikerét. A stratégia olyan javaslatokat fogalmaz meg, amelyek a 2010-2020-as idõszakban meghatározzák mind a tudományos, mind az ipari fejlõdési irányokat. Alapját a 2009-ben elkészült ágazati piacfelmérés és a hazai fotovillamos K+F stratégiai terv képezi, ami a többi releváns hazai és közösségi stratégiai fejlesztési dokumentummal is koherens. Az IMNTP által készített piacfelmérés alapján az ágazat jövõje szempontjából a legsürgetõbb beavatkozást igénylõ terület a szakirányú mérnökképzés mielõbbi megerõsítése, amivel Magyarország még mindig versenyképes lehet a nagy hozzáadott értékû fotovillamos K+F területen. A piacfelmérés megállapította, hogy a képzés javítására és a hazai innovációt hasznosító KKV-k helyzetbe hozatalára azonnali, rendszerszemléletû szabályozási és innováció-támogatási kormányzati lépések szükségesek.

A magyar kis- és középvállalkozói szféra, valamint a tudományos háttérintézmények egyaránt jelentõs tapasztalattal rendelkeznek a napelem-ipari eljárások és berendezések fejlesztésében. Ezek között is kiemelkedõ helyet foglal el az alapanyag- és folyamatminõsítésre szolgáló know-how, illetve az ennek felhasználásával fejlesztett PV méréstechnológia. A magyarországi napelemgyártást tekintve elmondható, hogy az országban elsõsorban napelemtáblák összeszerelése folyik. Ez jellemzõen importált egyedi kristályos napelemekbõl integrált modulok összeszerelését, ún. back-end gyártástechnológiát jelent. Ilyen tevékenységû cégek a legnagyobb napelemgyárukat nálunk mûködtetõ Sanyo és Korax.

Hazánkban kiemelten fontos szerepet kapnak a fotovillamos technológiai vákuumtechnikai berendezéseket és gyártásközi méréstechnológiai eljárásokat fejlesztõ cégek. Az MTA MFA és a Budasolar együttmûködésével 2010 márciusában adtak át egy szilícium vékonyréteg napelemtechnológia-fejlesztõ laboratóriumot, amely ún. mikromorf, azaz mikrokristályos amorf szilícium napelem kutatás-fejlesztési tevékenységet végez. A PV metrológia tekintetében a magyar tulajdonú Semilab világviszonylatban is piacvezetõ. A legnagyobb magyar fotovillamos érdekeltségû cégek (Semilab, BudaSolar stb.) éves export árbevétele 20 Mrd Ft, ami meghaladja a teljes biotechnológiai szektor árbevételét, és összehasonlítható az informatikai szektor eredményével. Ezek alapján egyértelmû, hogy a hazai fotovillamos ágazat nemzetgazdasági jelentõségû, magas hozzáadott értéktermelésre képes. Jelentõs tudományos háttértámogatással rendelkezik, de a fotovillamos energiaátalakítás elterjedtsége és kihasználtsága eddig hazánkban nem kellõ mértékben valósult meg. A megvalósítási terv háttérdokumentumai alátámasztják az ágazat komplex fejlesztésének igényét.

Jövõbeni tervek, az IMNTP javaslatai

A fentiek figyelembevételével az Integrált Mikro/nanorendszerek Nemzeti Technológia Platform jövõképe szerint a K+F stratégia révén a hazai fotovillamos ágazat minden szereplõje nagy hozzáadott értéket képviselõ fejlesztéseket fog megvalósítani, amelyek a multinacionális vállalatok mellett a piacon a hazai KKV-k versenyképességét erõsíti.

A hazai fotovillamos ágazat fejlesztése esetén a szakmai feladatok megvalósításához számottevõ anyagi befektetés, míg a népszerûsítéshez, szabályozás átalakításhoz leginkább humán erõforrás és szerényebb anyagi ráfordítás szükséges. Az IMNTP szerint a fõbb szakmai fejlesztési feladatok a

– Fotovillamos technológiai kutatás-fejlesztés területén

– fotovillamos elemek és modulok fejlesztése (vékonyrékonyréteg-napelemek fejlesztése, a napelemek újrahasznosításának fejlesztése, kombinált fotovillamos és termikus kollektor kifejlesztése);

– intelligens energiaalkalmazás és a fotovillamos energiaátalakítók építészeti integrálásának kutatása, beleértve a középületek és irodaházak napelemes szünetmentes áramellátási rendszerének kifejlesztését.

– A fotovillamos rendszerek elterjesztésének eszközrendszere területén

– a megújuló energiák árképzési és ártámogatási rendszerének felülvizsgálata (a beruházási rendszer és a feed-in tarifa értékének optimalizálása);

– mérõberendezések és demonstrációs rendszerek fejlesztése (beleértve napelemes ismeretterjesztõ, oktatási és demonstrációs rendszerek fejlesztését).

– A mérõ- és minõsítõ rendszerek fejlesztése területén

– mérõ-, minõségbiztosítási és szabványosítási rendszerek kidolgozása (akkreditált laboratóriumi szolgáltatások, hazai és nemzetközi szabványok kidolgozása és alkalmazása);

– kutatásfejlesztéshez, illetve gyártásközi ellenõrzéshez használt méréstechnika fejlesztése (alapanyag-minõsítés, gyártásközi folyamatellenõrzés és késztermék-minõsítés módszereinek fejlesztése).

Ezeken felül nagy hangsúlyt kell fektetni az oktatásra és ismeretterjesztésre, figyelemfelkeltésre, valamint a vállalkozások megalakulásának ösztönzésére, mûködésének támogatására is.

Az IMNTP véleménye szerint a szakmai fejlesztési irányok közül – mivel a hozzáadott érték legnagyobb része itt realizálódik – a méréstechnológiai és vákuumtechnológiai berendezésgyártást, hosszabb távon elsõsorban a vékonyréteg- és nanokompozit napelem-technológiai K+F-et kell támogatni. Azonnali intézkedésként a PV alkalmazások elterjesztését szolgáló hatósági és szabályozási kérdések és a feed-in-tarifa rendbetétele, valamint az energiatudatos nevelés és szakirányú oktatás fejlesztése kívánatos.

Egy kutatás-fejlesztési stratégia megvalósításának fõ hajtóereje a résztvevõ vállalatok (és kutatóhelyek) profitszerzési lehetõségeinek bõvülése, mely megállapítás igaz a hazai fotovillamos ágazatra is. Az átgondolt fejlesztés nem csak globális környezetvédelmi szempontból és európai uniós kötelezettségeink miatt fontos, hanem megtérülõ, több száz munkahelyet teremtõ befektetés az ország számára. Lehetséges kitörési pont egy fejlett iparágban, amely jelentõs mértékben hozzájárul a tudásalapú értékteremtéshez is.

Az IMNTP megvalósíthatósági tanulmánya hangsúlyozza, hogy a szektor fejlesztését csak egységes rendszerben szabad elképzelni, melynek ugyanolyan fontos eleme a K+F támogatása, mint az európai jellegû szabályozási környezet kialakítása, illetve a hazai napelemgyártás megalapozása. A szektor egészének támogatása fog megtérülni a termelésben, foglalkoztatottságban, a külkereskedelmi mérleg javulásában. A fentiek közül egyes elemek kiragadása ugyanakkor nem vezet a várt eredményre.

A versenyképes PV iparág felépítése és támogatási szükséglete

Bársony István, Szakolczai Krisztina

Szóljon hozzá